Tratamiento tributario de las donaciones

Ley de Renta, artículo 31 Nº7

| Donatario | Instituciones “sin fines de lucro” que contemplen en sus estatutos la realización de acciones educativas en beneficio de sectores de mayor necesidad, para financiar programas de instrucción básica o media gratuita, técnica profesional o universitaria en el país, ya sean privados o fiscales. |

| Donante | Cualquier persona jurídica que destine las donaciones a la realización de programas de instrucción básica o media gratuita, ya sean privados o fiscales. Realización de programas de instrucción técnica, profesional o universitaria en el país, ya sean privados o fiscales. |

| Beneficio Tributario | Se rebaja toda la donación como gasto tributario en la determinación de la Renta Líquida Imponible del Impuesto de 1º o 2º categoría, Global Complementario o Adicional, según el tributo que afecte al donante. Límite: 2% de la renta líquida Imponible de 1º categoría; o 1,6 por mil del capital propio tributario de la empresa |

| Formalidades | Se acreditan con el recibo o certificado otorgado por el donatario conteniendo como mínimo nombre donante y donatario, monto y naturaleza de la donación, fecha y firma del donatario o representante legal. |

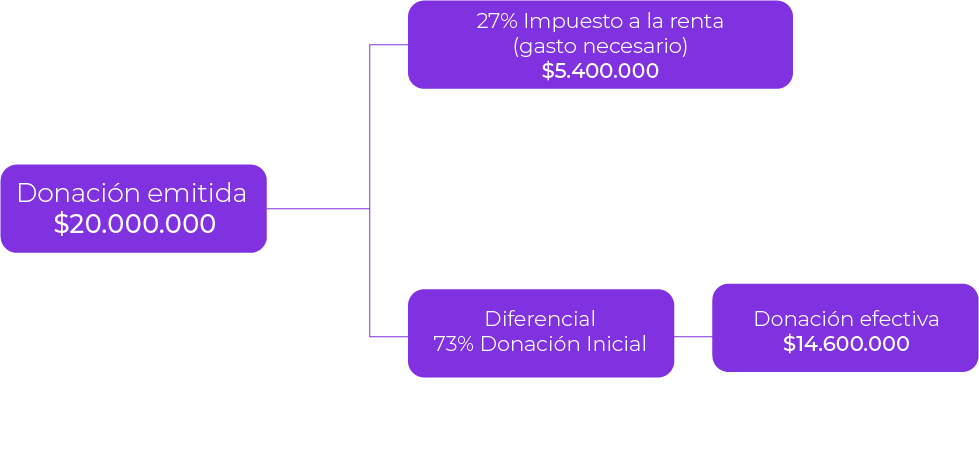

Ejemplo. Supongamos una empresa que se acoge a una tasa del impuesto del 27%. Si la donación total emitida por la empresa son $20.000.000:

Se reduce en $10.000.000 de forma directa el impuesto y por gasto se reduce en $2.700.000. Así, después del proceso renta del año de la donación la empresa habrá rebajado en $12.700.000 el pago de impuesto y la donación efectiva será de $7.300.000.